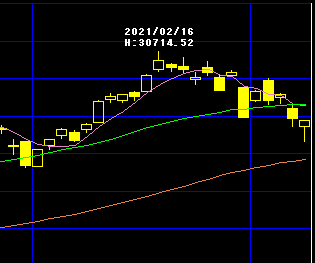

Wスコープ株価急上昇、業績上方修正を好感

7月25日引け後にダブル・スコープ(6619)が中間決算予想を上方修正した。個人投資家が6月初旬からの上昇相場に乗り、値動きの軽い株価上昇銘柄として賑わってただけに、一旦の押し目から業績上方修正が株価反発のタイミングとなった。

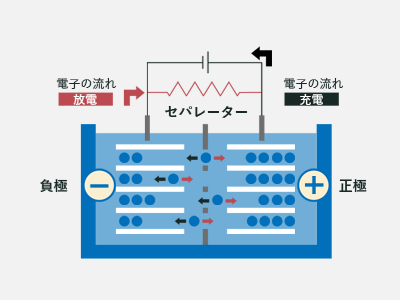

SBI証券ではダブル・スコープ投資判断「買い」継続、目標株価3,250円継続と企業調査レポートが発行された。SBI証券アナリストはレポートで、ウォン安とコーティングセパレータ販売数増による上期営業利益増額修正、島木の見通しが控え目と評価している。

SMBC日興証券投資情報

| 4684 | オービック | 2 | ⇒ | 2 | 18,500 | ⇒ | 19,200 |

| 7751 | キヤノン | 2 | ⇒ | 2 | ⇒ | 3,500 |

SBI証券投資情報

| 6619 | ダブル・スコープ | 買い | ⇒ | 買い | 3,250 | ⇒ | 3,250 |

| 6966 | 三井ハイテック | 買い | ⇒ | 買い | 13,750 | ⇒ | 13,750 |

野村證券投資情報

| 3382 | セブン&アイHD | Buy | ⇒ | Buy | 6,900 | ⇒ | 7,000 |

| 3635 | コーエーテクモ | Buy | ⇒ | Buy | 5,300 | ⇒ | 5,600 |

| 9983 | ファーストリテイリング | Neutral | ⇒ | Neutral | 63,000 | ⇒ | 78,000 |

| 6479 | ミネベアミツミ | Neutral | ⇒ | Neutral | 3,000 | ⇒ | 2,400 |

| 9058 | トランコム | Neutral | ⇒ | Neutral | 8,400 | ⇒ | 7,500 |

大和証券投資情報

| 8584 | ジャックス | 新規 | ⇒ | 2 | ⇒ | 4,300 | |

| 2979 | SOSiLA物流リート投資法人 | 2 | ⇒ | 2 | ⇒ | 168,000 | |

| 4901 | 富士フイルム | 2 | ⇒ | 2 | ⇒ | 8,700 | |

| 7065 | ユーピーアール | 2 | ⇒ | 2 | 2,350 | ⇒ | 2,000 |

| 8595 | ジャフコグループ | 3 | ⇒ | 3 | 1,660 | ⇒ | 1,800 |